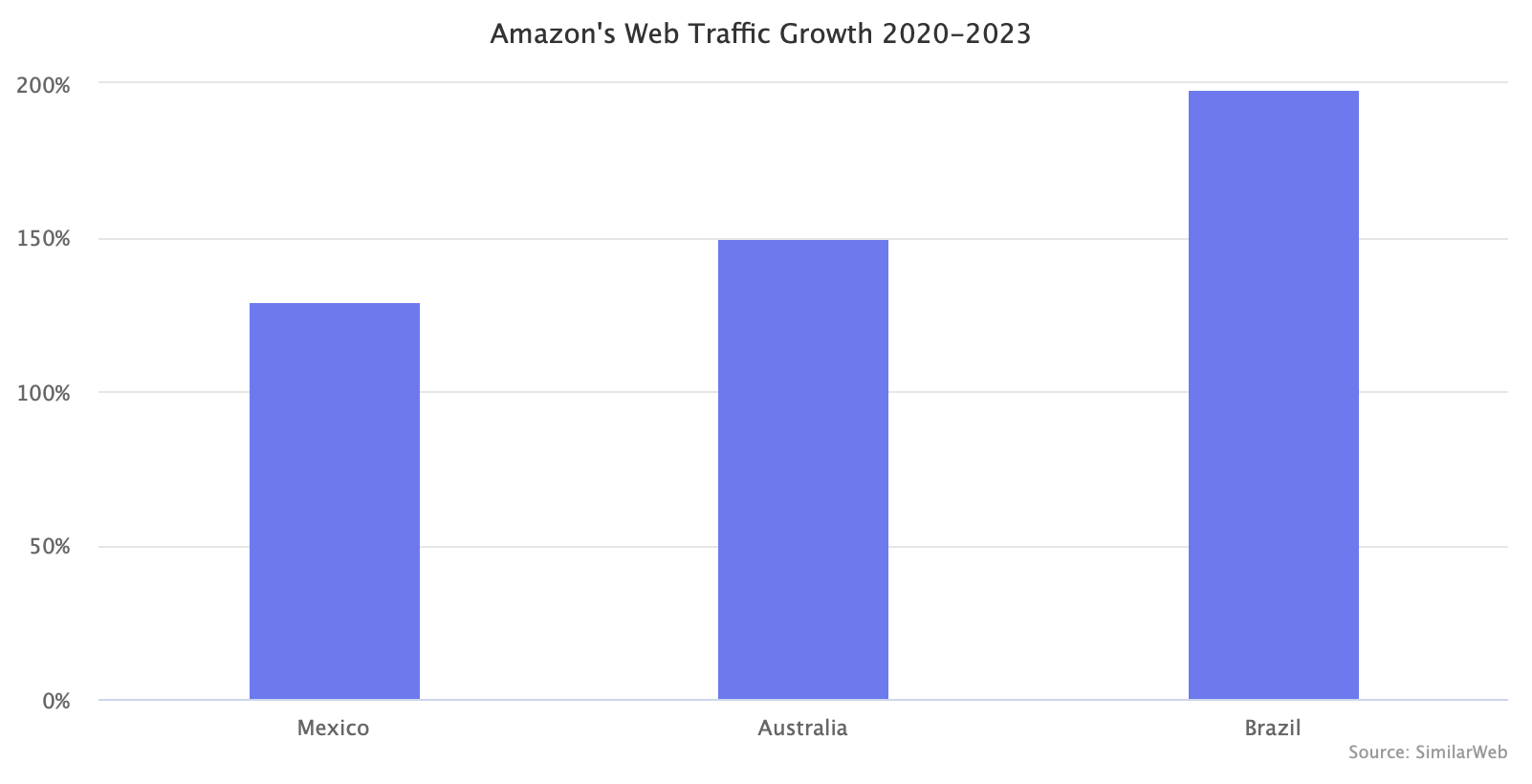

亚马逊上的独角兽

大卖正在撤离亚马逊

十几家初创公司成为独角兽,押注于 Shopify 生态系统,撤离亚马逊,许多资本正在竞相改变这种状况。

亚马逊千亿的GMV全部涉及的外部软件,其企业总价值达数百亿美元。其中许多软件工具是必不可少的,甚至是必需的。例如,自有品牌行业之所以存在,是因为 Jungle Scout、Helium 10 等产品研究工具。

数以千计的软件公司帮助企业在亚马逊上销售库存管理、产品研究、定价、履行、广告、会计、税收等。虽然亚马逊自己的卖家中心是一个起点,但卖家通常会使用其他工具来增强或替换卖家中心的功能。批发给亚马逊的品牌也使用其中一些工具和一套单独的企业工具。

然而,亚马逊生态系统(或更广泛的市场利基市场,包括 eBay 等)中的初创公司很少受到投资者的关注。只有少数公司筹集了股权资本。其余的——通常由经验丰富的卖家分拆出来——使用他们的现金流来引导。在某种程度上,这是因为亚马逊的 API 创建了一个严格的边界框,限制了这些公司的创造力。但也因为感知到的平台依赖风险。

这种情况在过去两年发生了变化,亚马逊工具的融资速度加快,并购活动变得更加普遍。以前资本匮乏的行业正在赶上软件即服务 (SaaS) 市场的其余部分。

亚马逊聚合商筹集了超过 150 亿美元,其中一些实现了超过 10 亿美元的估值,这是引起人们兴趣增加的驱动因素之一。聚合器引起了人们对生态系统的关注,这意味着投资者开始寻找其他类型的公司进行投资,在这个领域运营的软件公司以前处于盲点。

亚马逊广告最近是最活跃的类别,它是亚马逊生态系统中发展最快的部分,产品发布和 API 更改的数量超过其他部分的总和,大多数领先的亚马逊广告软件公司都已被收购或筹集资金。

现在还有亚马逊工具聚合器,Carbon6、Threecolts 和 Assembly 等公司正在收购和运营一系列工具,将它们组合起来。Assembly 于 2019 年通过购买产品研究工具 Helium 10 首次进入市场,到 2021 年 9 月,它的估值超过 10 亿美元。

Pattern 的估值在 2021 年 10 月超过 10 亿美元,Anker于 2020 年 8 月上市,目前市值远超 10 亿美元。但两者都不是软件公司。最接近的是 CommerceIQ,它在 2022 年 3 月进行了最新一轮融资,将公司的估值推高至超过 10 亿美元。

Shopify 的生态系统有六个独角兽,包括 Deliverr、Attentive、ShipBob、Klaviyo、Yotpo 和 Recharge。不包括聚合商和其他非软件公司,亚马逊为零。但这势必会改变。

发表评论